Si has podido juntar una buena cantidad de dinero y eres de lo que lo guarda bajo el colchón tenemos una información muy útil para tus Finanzas Personales, pues puedes acceder a una cuenta de ahorro bancaria para depositarlo y lograr que se multiplique sin temer por si el SAT está fiscalizando ese tipo de cuentas.

Una cuenta de ahorro es muy recomendable para cuidar tu dinero y mejorar el manejo de tus finanzas, pues con ella puedes acceder a más servicios, como pagos en línea, o solicitar préstamos por Internet, ya que por lo general las entidades financieras te piden un número de cuenta para depositarte el dinero.

Pero una de las dudas frecuentes es, ¿qué es una cuenta de ahorro y para qué sirve?

Las cuentas de ahorro son productos ofrecidos por los bancos para que guardes tu dinero, recibas intereses, dispongas de tu dinero en cualquier momento por medio de retiros en cualquiera de las sucursales del banco o tarjeta de débito en cajeros electrónicos e incluso, realices transferencias electrónicas.

Si no te has animado a entrar al mundo de las finanzas, una cuenta de ahorro es un producto noble con el que tienes el 100 por ciento del control de tu dinero y te abres las posibilidades de entrar al sistema financiero, sin dejar de lado que, al tener tu dinero respaldado por el banco y no en casa, evitas el riesgo de perderlo o gastarlo ya que los bancos tienen la obligación legal de regresar a los depositantes su dinero.

Para garantizarlo, el Instituto para la Protección al Ahorro Bancario (IPAB) tiene asegurados hasta $2.1 millones de pesos por persona en caso de que el banco quiebre, así que si alguna vez escuchaste que si el banco quiebra pierdes tu dinero, eso no es verdad.

Escucha nuestro podcast de Finanzas Personales y aprende más del SAT

¿Qué tipo de cuentas de ahorro existen?

En México es posible encontrar cuentas básicas que sirven para guardar el dinero, o cuentas de ahorro especializadas, que tienen por objeto el ahorro exclusivo para conseguir vivienda. Por ahora nos enfocaremos en las cuentas de ahorro básicas.

De acuerdo con el Catálogo de Productos Financieros de la Condusef, máxima autoridad que apoya a los consumidores en materia financiera, en nuestro país existen al menos 36 cuentas de ahorro básicas para jóvenes, adultos y niños, por lo que tienes un amplio abanico de opciones para guardar y crecer de manera segura y tu dinero.

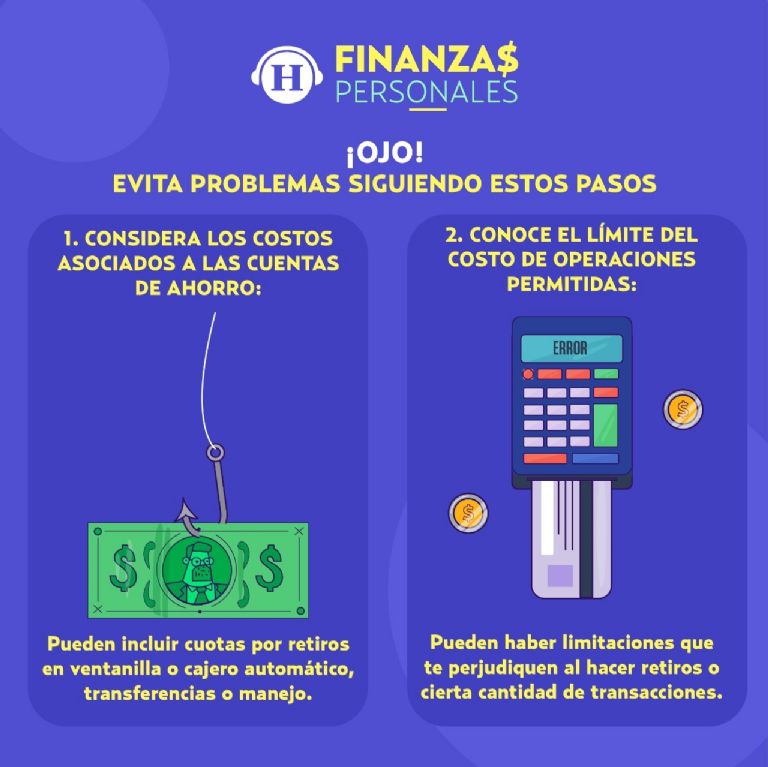

Pero antes de abrir una de estas cuentas, es importante que tengas en cuenta los costos asociados a ellas, pues incluyen cuotas por manejo, retiros en ventanilla o cajero automático, transferencias, entre otros.

También es fundamental para evitar ser víctima de los bancos o que veas esfumarse tus ahorros, conozcas el límite de operaciones permitidas, su costo y demás aspectos que te permitirán utilizar de manera eficiente este instrumento, pues en ocasiones existen limitaciones que pueden ser desfavorables en cuanto a retiros y cantidad de transacciones.

En cuanto a los rendimientos que generan las cuentas de ahorro, probablemente hayas escuchado que son menores, pero hay bancos que ofrecen más que otros, según datos de la Condusef, el rendimiento que puedes obtener al año por tener guardado tu dinero, sin moverlo, está entre el 1% y 4%, dependiendo de las condiciones del banco.

La fórmula para obtener un verdadero rendimiento en este tipo de cuentas y que no sientas que tu dinero está estancado o se esfumó es conociendo el GAT, es decir, la Ganancia Anual Total Real, que es un indicador en el que te debes fijar para elegir el mejor producto, ya que resta la inflación a los rendimientos generados. Así que asegúrate de consultarlo con tu ejecutivo de cuenta o directamente en tu contrato.

¿Cómo logro obtener rendimientos con mis ahorros?

Lo recomendable para que realmente logres obtener rendimientos de tus ahorros, es que este porcentaje sea superior a la inflación, es decir, mayor a 4%, pues esto también te ayudará a amortiguar el efecto de los impuestos que te retendrán, pero de esto te hablaremos más adelante.

Ten en cuenta que entre más ganancias obtengas, los costos asociados que ya hemos comentado aumentan por la aversión al riesgo, que son los indicadores que los bancos toman en cuenta como riesgo país, que en palabras simples significa la evolución de la economía, el comportamiento de la inflación y el empleo.

Por ejemplo, si decides poner en la cuenta de ahorro 10 mil pesos con un rendimiento del 6%, significa que al final del año contarás con 10 mil 600 pesos. Estamos considerando una cuenta de ahorro que no tiene un costo por manejo de cuenta, no hay comisiones y no has excedido los límites de retiro en el cajero.

¿El SAT tiene en la mira mis ahorros?

Tampoco pierdas de vista que por instrucciones del Servicio de Administración Tributaria (SAT), el banco debe hacerte una retención del Impuesto Sobre la Renta de 1.45% anual sobre el rendimiento que generaron tus ahorros, de modo que si tienes ahorrados mil pesos y recibes un rendimiento nominal de 8%, es decir, sin descontar la inflación, tu ganancia es de 80 pesos; sin embargo, con la retención de 1.45%, se te descontaría 1.16 pesos, por lo que al final estarías ganando 78.84 pesos.

Posiblemente pienses que es un abuso que se te retenga parte de los intereses que genera tu ahorro en una institución financiera; sin embargo, cuando realices tu declaración de anual de impuestos, te darás cuenta cuánto te impactó esta medida, ya que se calculará la ganancia con base en la inflación, con lo cual podrás recuperar algo de esa inversión a través de tus deducciones fiscales.

Entonces, ¿si tiene beneficio abrir una cuenta de ahorro?

Otro factor que debes considerar es que en algunas cuentas de ahorro te dan la opción de hacer apartados y en estos casos es obligatorio que pongas montos y plazos mínimos para obtener rendimientos atractivos y que estén por arriba de la inflación.

¿Qué significa esto? Pues que algunos productos te sugieren apartar un porcentaje de tu dinero disponible en la cuenta para que genere mayores rendimientos. Ojo, en estos casos debes checar bajo qué términos lo haces, porque este monto no lo puedes tocar en cualquier momento, así que es importante saber cuándo vence el plazo para poder disponer de tu dinero.

También debes tener en cuenta, para que no se te salga de control el pago de comisiones, que la mayoría de los bancos piden como condición mantener un saldo promedio al mes. Esto lo calculan los bancos a través de la Tasa Efectiva Anual, mejor conocida como TEA, que para términos prácticos es el porcentaje que te cobraría el banco por no mantener el saldo promedio mensual establecido.

Pero no te preocupes por este saldo promedio. Puedes organizar los pagos de tus gastos durante el mes, distribuyendo las fechas de vencimiento, para tratar mantener día a día un monto que a fin de mes, te permita alcanzar el saldo promedio mensual establecido por la entidad y evitar el cobro de la comisión.

¿En qué banco me conviene abrir una cuenta de ahorro?

Aunque depende de tus necesidades y situación económica, de manera general te recomendamos buscar una que no cobre comisiones o sean mínimas, o que te regale la tarjeta de débito o su costo sea accesible. Por ejemplo, algunos bancos cobran por ella entre 150 y 300 pesos.

Cuenta de ahorro flexible de HSBC, Meta Ahorro de BBVA, Banorte Fácil, Cuenta Base de Citibanamex o Ahorro Scotiabank, son algunas cuentas de ahorro en México que ofrecen condiciones accesibles. Por ejemplo:

- No necesitas monto inicial para abrirlas

- No cobran comisión por manejo de cuenta ni anualidad

- Te permiten disponer de tus recursos en el momento que lo decidas a través de la Banca por Internet

- No exigen depósitos mínimos mensuales, así puedes ahorrar según tus posibilidades

Otro tip importantes es que la entidad que elijas debe estar cerca de tu casa o trabajo y que su banca online sea fácil de usar para cualquier aclaración. Si aún no has entrado a este mundo, un ejecutivo del banco te puede apoyar.

Después de verificar estos factores y si ya te has decidido a abrir tu cuenta de ahorro, no es necesario que asistas a una sucursal, ya que puedes hacerlo desde tu laptop o celular. Pero ten a la mano una identificación oficial vigente, un comprobante de domicilio y tu correo electrónico.

En México, al menos hay cuatro bancos (BBVA, Santander, Scotiabank y Banco Azteca) que ofrecen la opción de contratar una cuenta de ahorro desde un teléfono móvil. Además de los requisitos básicos, debes tener una cuenta de correo electrónico y un celular con Internet.

Por último, independientemente de que abras tu cuenta de ahorro en un banco o de manera digital, es necesario que firmes un contrato con la institución emisora para formalizar que autorizas que guarde tu dinero.

¡OJO! En estos casos debes dudar antes de abrir una cuenta de ahorro

- Duda de aquellas instituciones que ofrezcan más del 10% de rendimiento.

- Pregunta si existe alguna penalización en caso de que desees retirar tu dinero antes del plazo elegido.

- Revisa si puedes incrementar tus ahorros al final de cada periodo.

- Pregunta si desde tu cuenta de ahorro puedes invertir en Cetes u otro instrumento financiero y disponer de tu dinero diariamente.

- Prioriza las cuentas de ahorro que no pidan un saldo promedio mensual o que no sea un monto muy elevado.

- Asegúrate de que la cuenta que elijas sí genere rendimientos.

- No mezcles tus gastos diarios con tu ahorro. Aprovecha las ventajas de la banca por Internet para separarlos y así, logres tu meta financiera.

Por Diana Zaragoza y Engge Chavarría