SI la crisis redujo tus ingresos y estás atrasado en tus mensualidades de crédito automotriz debes tomar el control y revisar las opciones que ofrece el mercado para hacer frente a tus deudas, pues debes pagarlas, para no afectar tus

La situación en el país, derivada de la pandemia del Covid-19 ha empezado a afectar los bolsillo de los consumidores, una de las cosas que más les preocupa a los mexicanos es no poder pagar su crédito hipotecario y automotriz.

En México, la industria automotriz tiene un fuerte peso en la economía, los bancos juegan un papel esencial para la compra de autos. De acuerdo con la Asociación Mexicana de la Industria Automotriz (AMIA) 7 de cada 10 personas que compran un coche lo hacen a través de un financiamiento.

La mayoría de estos créditos son ofrecidos por los bancos y financieras de las armadoras que en los últimos cinco años han tenido un boom en nuestro país por sus atractivos planes de financiamiento; muchas de las veces han mejorado, frente a los bancos, su tasa de interés plazos, enganche o incluso abren la puerta a consumidores que descarta la banca.

Sin embargo, pese a estas facilidades, la industria ha sufrido una fuerte caída en sus ventas, derivada del desempleo, el paro de actividades en las plantas por la pandemia y la incertidumbre que genera el no saber si en el futuro habrá más ingresos. De acuerdo con el último dato disponible, en agosto las ventas de autos cayeron 28.7, comparada con el mismo periodo del año pasado.

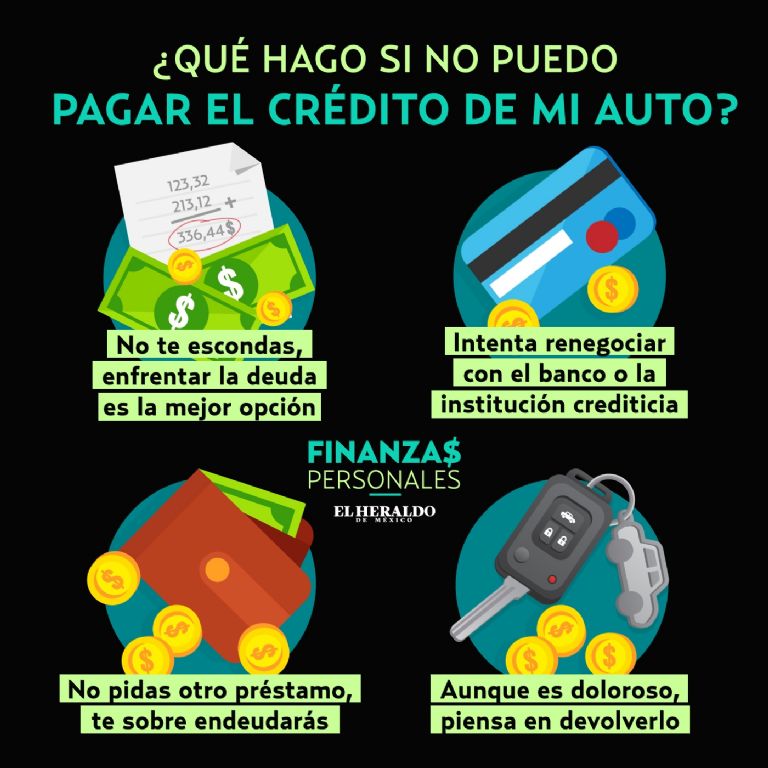

¿Qué pasa si tengo un crédito automotriz?

Si no has podido ponerte al corriente, si tomaste los incentivos que ofreció la banca de dejar de pagar durante cuatro meses tu financiamiento, o diferiste tu pago y es el momento de comenzar de nuevo con el pago de las mensualidades y no hay liquidez es momento de acercarte con la financiera o con la instrucción crediticia para ver qué opciones te ofrece.

Seguro te darás cuenta que lo que más pega a tus finanzas es la tasa de interés que en algunos créditos rebasa el 15 por ciento, más el costo de cobranza, comisiones y recargos.

Los especialistas en mejora de cartera crediticia como Resuelve Tu Deuda recomiendan que:

1) Pidas refinanciar la deuda.

Acude con el banco o con la entidad financiera que te haya prestado para la compra de tu auto y plantéale el problema por el que estés pasando. Negocia de acuerdo a tus posibilidades y, en el mejor de los casos, podrías reducir el pago de intereses en ciertos conceptos, lo que en términos absolutos te permitiría pagar menos.

2) Pide un descuento

Puede parecer contradictorio, pero si debes poco, puedes plantearles que liquidar tu deuda y negociar con la financiera un descuento como parte del pago de la anticipación de la deuda.

3) Devolución del auto y liquidación

Otra solución también puede ser devolver el auto y liquidar la deuda con el valor del vehículo. Es una opción “dolorosa” porque implica perder todo lo que has invertido hasta ahora.

Esta opción sólo debes considerarla si las anteriores han fallado y usualmente es para personas que están a la mitad del plazo. Algunas financieras te pueden ofrecer tomar el auto como enganche y financiarte uno nuevo pero las condiciones no suelen ser favorables para ti, por lo cual no te recomendamos tomarla.

4) ¿Me pueden quitar el auto?

La respuesta es sí. “El banco o agencia con quien hayas solicitado el crédito tiene el derecho a quitarte el auto en caso de que los dos involucrados estén de acuerdo. Es decir, si tú ya no tienes forma de pagar o incluso de refinanciar el automóvil, es mejor que lo devuelvas”.

5) Vende tu auto

Una de las salidas que también los expertos recomiendan vender tu coche a un particular o familiar, pese a que aún lo estés pagando. Es una salida y se reduce la probabilidad de obtener una ganancia de la venta a menos que hayas cubierto más del 75 por ciento del financiamiento en poco tiempo.

Considera que no recibirás la misma cantidad que has pagado por éste y lo puedes hacer con tan sólo endosar la factura, traspasar el financiamiento y de esta manera liquidar el auto.

Escucha el podcast de finanzas personales y aprende qué hacer si tienes una deuda

Recuerda mantener limpio tu historial crediticio

La mejor manera de salir bien librado es liquidando la deuda con la financiera y si ya estás en problemas de liquidez con tu crédito automotriz recuerda que no sería bueno:

- Sobregirar tus tarjetas

- Pedir prestado, mucho menos cuando no cuentas con la liquidez suficiente para enfrentar una nueva deuda.

- Evita ir de compras

- Empieza a construir un historial positivo, es decir en el que cada financiera cheque que tienes un comportamiento impecable y que siempre llegas a un buen acuerdo para pagar el total de tus créditos.

Pero una de las más importantes recomendaciones que te hacemos es ¡cuidado! Existen empresas llamadas “reparadoras de crédito” que ofrecen resolver tu situación de sobreendeudamiento por medio de negociaciones con las entidades financieras y borrando tu historial en el Buró de Crédito. Estas empresas no están reguladas por la ley o supervisadas por el gobierno, afirma Bancompara.

Por Diana Zaragoza y Engge Chavarría