Si estás pensando en solicitar un crédito en alguna institución bancaria o algún otro establecimiento financiero y no estás seguro si te lo otorgarán entonces esta nota te podría resultar de mucho interés pues en esta ocasión te diremos cómo es que puedes interpretar tu Reporte de Crédito Especial, el cual, es emitido por el Buró de Crédito y con el que prácticamente se determina si se otorga o no un crédito.

Para empezar a abordar el tema es importante precisar que el reporte de crédito especial es un documento en el que se concentra la información crediticia de cada persona y se puede obtener de forma gratuita cada doce meses a través del portal del Buró de Crédito y en caso de que sea necesario una consulta adicional se cobrarán 35.60 pesos por reporte.

Sigue leyendo:

¿Cuánto interés cobra Fonacot por un crédito de 50,000 pesos?

Crece el crédito a privados en la cartera de la banca comercial

¡Con palitos y bolitas! Cómo leer y ENTENDER tu Buró de Crédito

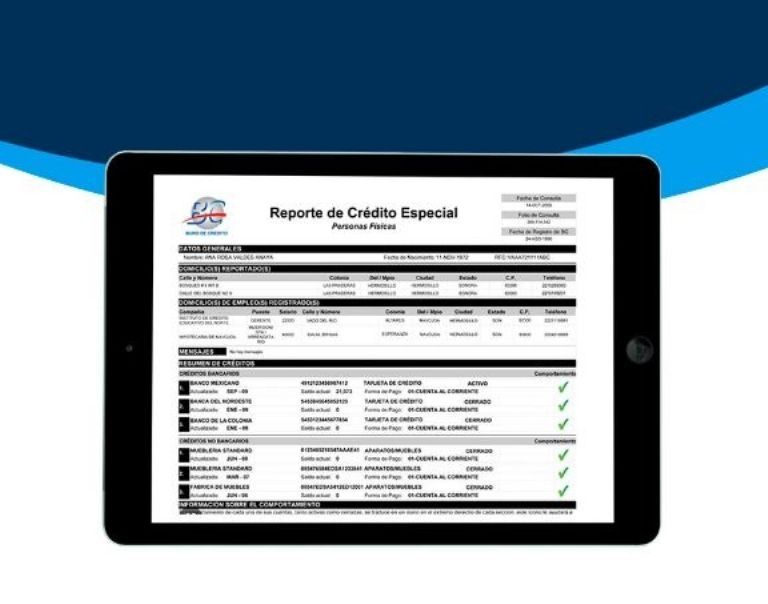

El Reporte de Crédito Especial del Buró de Crédito está conformado por distintos apartados, en el primero de ellos se indica la fecha de consulta y los datos generales del solicitante como el nombre, fecha de nacimiento y el RFC, posteriormente se muestran los domicilios reportados, incluyendo el de la vivienda y empleo.

La parte sustancial del Reporte de Crédito Especial es precisamente el resumen de créditos y en esta sección se muestran todos y cada uno de los créditos solicitados tanto pasados como activos y en cada uno se muestra información como la institución financiera otorgante, el tipo de crédito, fechas de apertura y cierre, así como el monto del crédito y el histórico de pagos.

Para hacer más gráfico el resumen de cada crédito en la parte derecha de cada uno se muestran distintos íconos con los que se puede identificar de forma más clara y rápida el comportamiento financiero del solicitante, dichas imágenes pueden ser una palomita en blanco con verde que indica que es una cuenta al corriente, el reloj amarillo significa que tiene un atraso de entre 1 y 89 días, y un signo de alerta en color rojo que expresa que existe un retraso mayor a 90 días o que es una deuda sin recuperar.

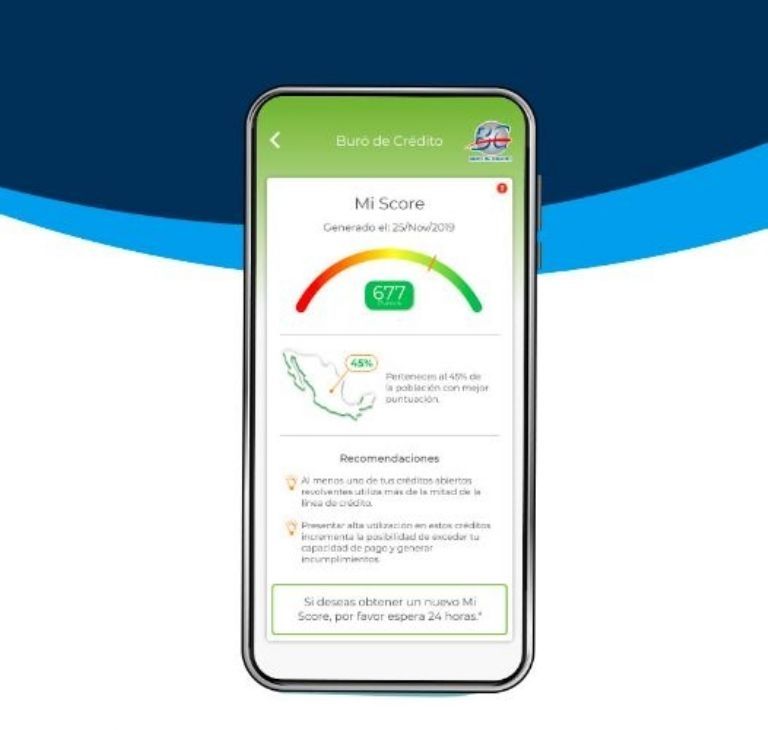

En adición al Reporte de Crédito Especial los solicitantes también podrán obtener un score del Buró de Crédito, el cual, es un resumen todavía más gráfico del comportamiento crediticio del cliente y en él se indica la probabilidad de que el cliente pueda caer en impago de 90 días o más en los siguientes 12 meses con un saldo vencido no mayor a 500 pesos, por lo que dependiendo la puntuación y el color otorgado se define si se otorga o no un crédito.

¿Qué puedes hacer para mejorar tu score en el Buró de Crédito?

De acuerdo con la información difundida por el Buró de Crédito para mejorar el score crediticio los deudores pueden incrementar su puntuación pagando a tiempo cada crédito, ponerse al corriente con sus pagos y realizando los abonos correspondientes en las fechas establecidas, asimismo, establecer un esquema de pagos con las instituciones otorgantes de crédito también disminuirá el impacto negativo en la puntuación.

Es importante mencionar que, el Buró de Crédito también señala que el hecho de tener distintas deudas a la vez también afecta la puntuación por lo que la sugerencia es no adquirir nuevos créditos si no son necesarios.